热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

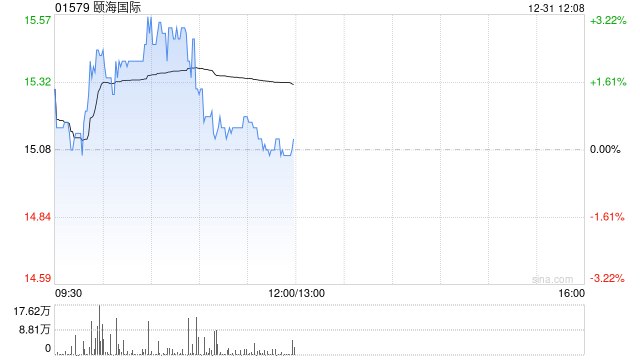

瑞银发布研究报告称专业股票配资,基于对市场需求和行业竞争的忧虑,将颐海国际(01579)今年全年销售额及纯利预测下调1%及8%,至同比增长11%及同比持平,预期公司的业务增长及利润率都仍然要面对一定挑战,但预期股价下行空间有限,维持“中性”评级,目标价从14港元降至11.3港元。

专业炒股公司拥有完善的风控体系,严格控制风险。他们设定明确的止损点,及时止损,避免重大损失。

报告中称,公司管理层预期今年下半年收入可录得双位数同比增幅,毛利率则同比持平,原材料成本走势平稳,由于7月至8月延续上半年趋势,因此该行预期传统旺季9月及10月表现,将成为该公司能否达成年度目标的关键指标。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 专业股票配资

文章为作者独立观点,不代表股票配资网观点